ZOBOWIĄZANIA PODATKOWE A MOŻLIWOŚCI PRZEDSIĘBIORCY W CZASIE EPIDEMII

Dodano: 20 mar 2020, 9:33

W związku z ogłoszeniem stanu zagrożenia epidemicznego doszło do znaczącego spowolnienia gospodarki już niemal we wszystkich branżach. Prognoza na najbliższe tygodnie, czy nawet miesiące nie jest optymistyczna. Nie oznacza to jednak, że w związku z brakiem uzyskania przychodów przedsiębiorcy zostali zwolnieni z konieczności uiszczania zobowiązań publicznoprawnych (tak jak ma to miejsce w niektórych państwach).

Wydaje się, że ogłaszając program „tarczy antykryzysowej”, rząd dostrzega szereg zagrożeń dla działalności gospodarczej. Niestety, brakuje nadal szczegółów poszczególnych instrumentów i na moment przygotowywania niniejszego artykułu trwają jeszcze pracę nad przygotowaniem pakietu osłonowego dla firm, który ma zawierać propozycję odpowiednich zmian w prawie. Mają one zapewnić rozwiązania gwarantujące płynność finansową przedsiębiorstw, które odczuwają negatywne skutki związane z epidemią koronawirusa.

Na tę chwilę opublikowany został jedynie komunikat o możliwości skorzystania z ulg podatkowych. Urzędy skarbowe mają brać pod uwagę szczególne okoliczności związane z epidemią przy rozpatrywaniu wniosków dotyczących przyznania ulg w spłacie zobowiązań podatkowych (w tym odroczenia terminu płatności, rozłożenia na raty, umorzenia zobowiązań podatkowych).

Powyższe założenie nie wpłynęło jeszcze w żaden formalny sposób na istniejącą do tej pory procedurę wnioskowania o ulgi, która w dalszym ciągu uregulowana jest w Ordynacji podatkowej.

Głównym celem niniejszej krótkiej publikacji jest więc próba przypomnienia procedury, która umożliwia uzyskanie ulgi w spłacie zobowiązania podatkowego, według aktualnego stanu prawnego.

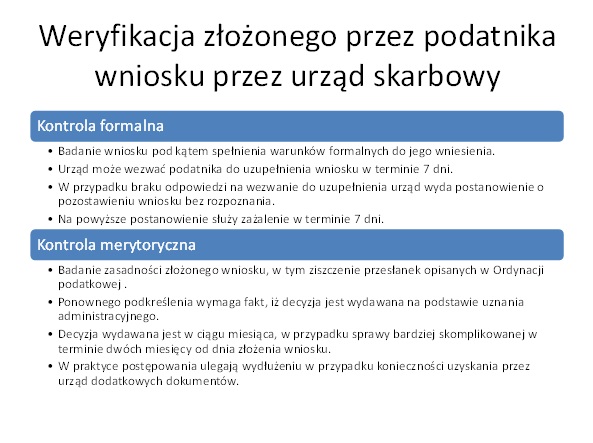

W pierwszej kolejności należy podkreślić, że rozstrzygnięcie organu podatkowego jest oparte na uznaniu administracyjnym. Oznacza to, że nawet w przypadku spełnienia przesłanek wynikających z przepisów Ordynacji podatkowej organ nie jest zobligowany do wydania decyzji, która uwzględni interes podatnika i przyzna ulgę w spłacie zobowiązania. Zgodnie jednak z zapewnieniami zarówno Ministerstwa Finansów jak i rzecznika Izby Administracji Skarbowej, urzędy skarbowe będą brały pod uwagę trudną sytuację przedsiębiorców związaną z koronawirusem. Jak będzie w praktyce, tego na obecną chwilę nie wiadomo.

Ulgi w spłacie zobowiązania uzyskiwane są na wniosek podatnika, wobec tego aby zainicjować postępowanie w sprawie przyznania ulgi podatkowej należy złożyć pismo we właściwym urzędzie skarbowym. Podstawą złożenia wniosku powinien być art. 67a Ordynacji podatkowej, który również wskazuje katalog ulg z jakich podatnik może skorzystać.

W obecnej sytuacji rekomendujemy złożenie wniosku w formie listownej lub elektronicznej.

Podstawą do złożenia wniosku celem umorzenia zobowiązania jest art. 67a § 1 pkt 3 Ordynacji podatkowej (OP). Umorzenie zaległości podatkowej polega na zwolnieniu podatnika z obowiązku zapłaty istniejącej zaległości podatkowej. Możemy tu wnioskować jedynie o umorzenie zaległości już istniejących. Umorzeniu może podlegać zaległość w całości lub w części, a także wraz z nią skorelowane odsetki za zwłokę, jak też opłata prolongacyjna. Oznacza to, że w przypadku wnioskowania o umorzenie części zobowiązania publicznoprawnego umorzone zostaną również odsetki pozostające w związku z tą częścią zobowiązania.

Ponadto, wnioskować możemy o odroczenie płatności lub rozłożenie na raty zaległości podatkowej już powstałej (art. 67a § 1 pkt 2 OP) wraz z odsetkami za zwłokę lub odsetki od nieuregulowanych w terminie zaliczek na podatek. W przypadku obu tych ulg wnioskować możemy jedynie o umorzenie zaległości już istniejących. Inaczej jest w przypadku wniosku o odroczenie terminu płatności podatku lub rozłożenia zapłaty podatku na raty (składanego w oparciu o art. 67a § 1 pkt 1 OP), który to dotyczy zobowiązania zapłaty podatku w przyszłości, a nie już powstałej zaległości.

Podstawę do zastosowania każdej ulgi musi stanowić ważny interes podatnika lub ważny interes publiczny. W ustawie nie została wskazana definicja powyższych pojęć. Przybliżenia ww. terminów podjął się Naczelny Sąd Administracyjny w Szczecinie w wyroku z dnia 22 kwietnia 1999 r. SA/Sz 850/98 (LEX nr 36843), który wskazał że ważny interes podatnika, to sytuacja, gdy z powodu nadzwyczajnych, losowych przypadków, podatnik nie jest w stanie zaległości podatkowych uregulować. Będzie to utrata możliwości zarobkowania, utrata losowa majątku. Z drugiej strony, interes publiczny to sytuacja, gdy zapłata zaległości podatkowej spowoduje konieczność sięgania przez podatnika do środków pomocy państwa, gdyż nie będzie w stanie zaspokajać swoich potrzeb materialnych.

Trzeba zatem potwierdzić, że wniosek o zastosowanie ulgi w przypadku utraty płynności związanej z epidemią koronawirusa będzie stanowić zarówno ważny interes podatnika, jak i ważny interes publiczny.

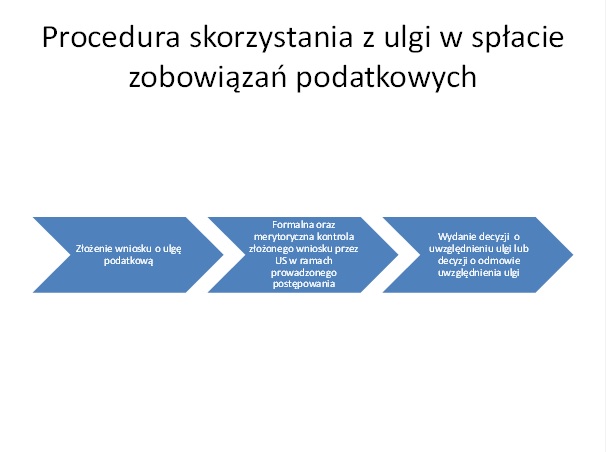

Procedura skorzystania z ulgi wygląda następująco:

Wniosek o ulgę podatkową

- Wniosek powinien zostać złożony nie wcześniej niż w chwili powstania zaległości podatkowej (w przypadku wniosku dotyczącego umorzenia lub rozłożenia na raty zaległości podatkowej).

- Wszelkie dokumenty, które mogłyby pomóc w uwzględnieniu ulgi (takie jak informacje o sytuacji finansowej) należy załączyć bezpośrednio do wniosku.

- Warto również aby w sposób dogłębny opisać swoją sytuację w uzasadnieniu pamiętając, że przyznanie ulgi ma charakter uznaniowy.

- Należy wskazać o którą ulgę się wnioskuje, urząd skarbowy jest bowiem związany osnową wniosku, a co za tym idzie nie może w miejsce wnioskowanej ulgi zastosować innej z katalogu art. 67a Ordynacji podatkowej.

- W składanym wniosku należy określić zakres żądania – jakiej zaległości podatkowej wniosek dotyczy, jej wysokość oraz okres za jaki chcemy umorzyć lub rozłożyć na raty zaległość.

- Ponadto wniosek powinien spełniać warunki podania zgodnie z art. 168 Op.

- Przedmiotowy wniosek nie podlega opłacie.

Tak wygląda aktualny stan prawny.

Wobec niepewnej przyszłości spowodowanej szerzącą się epidemią, przedsiębiorca powinien korzystać ze wszystkich narzędzi, które daje mu prawo. Do nich na pewno należy korzystanie z procedury uzyskania ulg w płatnościach publicznoprawnych.

Dzięki takim działaniom będzie w stanie minimalizować nadchodzące straty, które z uwagi na sytuację gospodarczą z pewnością wszyscy odczujemy.

apl. rad. Marcin Sokołowski

ZBROJA ADWOKACI

www.zbrojaadwokaci.pl

Infomare TV